Enlaces a las guías y ayudas técnicas publicadas por la Fundación Tripartita para la Formación en el Empleo (actualmente Fundae).

Crédito formación continua. ¿Cómo calcular el crédito de formación bonificada de mi empresa?

Enlaces a las guías y ayudas técnicas publicadas por la Fundación Tripartita para la Formación en el Empleo (actualmente Fundae).

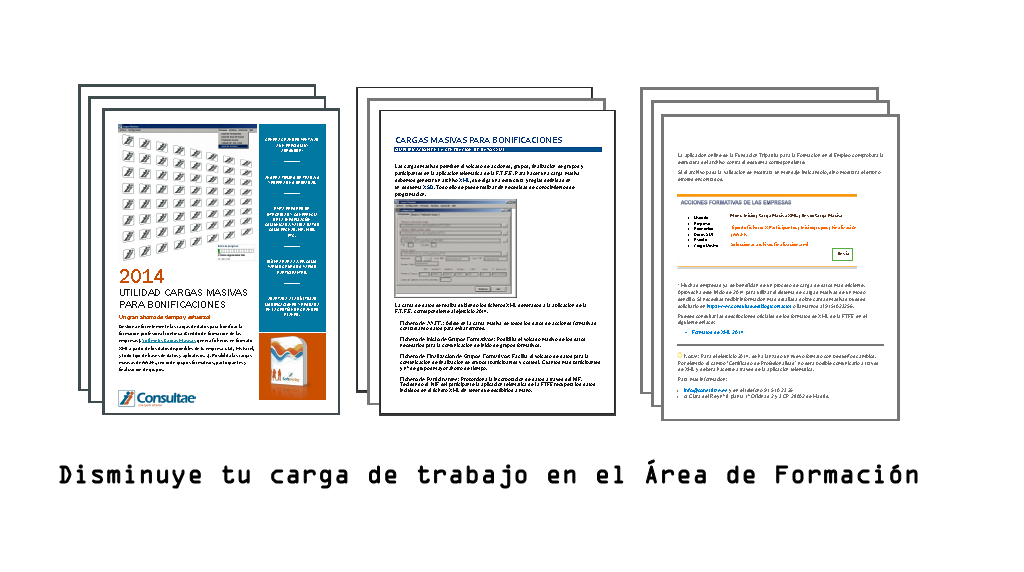

Es un buen momento para comenzar el año gestionando eficientemente las cargas de datos para bonificar formación profesional continua (Créditos de formación España).

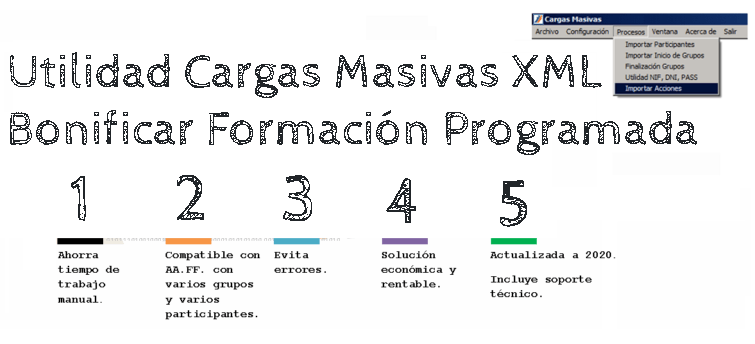

Softmetry Cargas Masivas genera ficheros en formato XML a partir de los datos disponibles en tu empresa (.txt, Ms Excel, y todo tipo de bases de datos y aplicativos…). Posibilita las cargas masivas de AA.FF., inicio de grupos formativos, participantes y finalización de grupos.

Genera grandes ventajas a un precio muy asequible:

Totalmente actualizada a 2014, está adaptada a las últimas modificaciones y probada en la gestión de grandes planes.

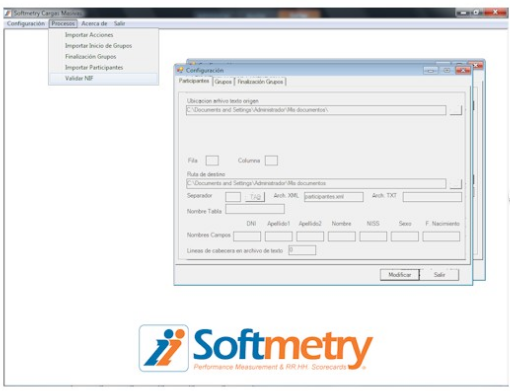

Las cargas masivas permiten el volcado de acciones, grupos, finalización de grupos y participantes en la aplicación telemática de la F.T.F.E.

Para hacer una carga masiva debemos generar un archivo XML, que siga una estructura y reglas definidas en un esquema XSD. Todo ello se puede realizar sin necesidad de conocimientos de programación.

La carga de datos se realiza subiendo los ficheros XML generados a la aplicación de la F.T.F.E. correspondiente al ejercicio 2014.

La aplicación online de la Fundación Tripartita para la Formación en el Empleo comprobará la estructura del archivo contra el esquema correspondiente. Si el archivo pasa la validación se mostrará un mensaje indicándolo, sino mostrará el error o errores encontrados.

* Muchas empresas ya se benefician de un proceso de carga de datos más eficiente. Aprovecha este inicio de 2014 para utilizar el sistema de cargas masivas de un modo sencillo.

Si necesitas recibir información más detallada sobre cargas masivas puedes solicitarlo en https://consultae.es/contacto/ o llamarnos al 9151023256.

Puedes consultar las descripciones oficiales de los formatos de XML de la FTFE en:

![]() Notas: Para el ejercicio 2014, se ha lanzado un nuevo formato con pequeños cambios. Por ejemplo el campo “Certificado de Profesionalidad” no será posible comunicarlo a través de XML y deberá hacerse a través de la aplicación telemática.

Notas: Para el ejercicio 2014, se ha lanzado un nuevo formato con pequeños cambios. Por ejemplo el campo “Certificado de Profesionalidad” no será posible comunicarlo a través de XML y deberá hacerse a través de la aplicación telemática.

Puedes consultar la fuente de la nota junto al resto de especificaciones en el siguiente enlace https://empresas.fundaciontripartita.org/

Más información en www.softmetry.com y en nuestra tienda online.

Con cada cambio de ejercicio, la fundación interrumpe el servicio de la aplicación telemática con el objeto de actualizar los datos de cuota de formación profesional (0,70% de la base de cotización por contingencias comunes a la Seguridad Social) y plantilla de las empresas.

Al siguiente día suele estar disponible la información relativa a la plantilla media del año anterior, la cuota de formación profesional y las cuentas de cotización en función de los datos facilitados por la Tesorería General de la Seguridad Social (TGSS).

En caso de que esta supresión del servicio afecte al plazo en la comunicación de grupos, se debe notificar esta incidencia.

Si los datos anteriores aparecen pendientes de validar y la empresa no es de nueva creación en el ejercicio anterior, puede tratarse de un error en la comunicación del CIF o de las cuentas de cotización, o incluso a que la empresa haya sufrido algún cambio como sociedad. En este último caso para poder corregir dicha información se acreditará tal circunstancia ante la F.T.F.E. (actualmente Fundae).

Existe un buzón de notificaciones disponible dentro de la propia aplicación telemática.»

Fuente: Notas de prensa de la Fundación Tripartita para la Formación en el Empleo y Aplicación para la comunicación de acciones formativas de las empresas.

El Grupo Parlamentario Popular en el Congreso presentó una enmienda a los Presupuestos Generales del Estado 2014 cambiando la redacción de la «Financiación de la Formación Profesional para el Empleo».

Donde propuso eliminar el crédito mínimo de 420 € a cambio de asignar el 100% de lo cotizado en concepto de formación profesional en el año anterior a las empresas de 1 a 9 trabajadores.

Las justificaciones expuestas para esta modificación fueron que la mayor inversión durante éstos años en empresas de 1 a 5 trabajadores no ha repercutido en la mejora de la calidad de la formación recibida y las malas prácticas de ciertas entidades organizadoras.

Pues bien, al final parece que tales modificaciones no se llevarán a cabo permaneciendo el sistema actual de formación profesional continua de demanda sin cambios.

No obstante, se reforzará el seguimiento a las acciones formativas para evitar las citadas malas prácticas detectadas y mejorar la calidad de la formación impartida a PYMEs a través de esta modalidad.

Fuente de la noticia y más información en https://www.pp.es/

Desde la F.T.F.E. se ha comunicado a través de su portal web que una vez agotado el crédito asignado a la concesión de Permisos Individuales de Formación (Planes PIF 2013) las empresas podrán financiar a partir de ahora los costes salariales derivados de la concesión de permisos individuales de formación a sus trabajadores, con cargo al crédito anual del que dispongan por bonificaciones para la formación, en conformidad a lo dispuesto en el art.13 del R.D.395/2007. Fuente: Fundación Tripartita

Desde la F.T.F.E. se ha comunicado a través de su portal web que una vez agotado el crédito asignado a la concesión de Permisos Individuales de Formación (Planes PIF 2013) las empresas podrán financiar a partir de ahora los costes salariales derivados de la concesión de permisos individuales de formación a sus trabajadores, con cargo al crédito anual del que dispongan por bonificaciones para la formación, en conformidad a lo dispuesto en el art.13 del R.D.395/2007. Fuente: Fundación Tripartita

Con el Permiso Individual de Formación la empresa autoriza al trabajador para la realización de una acción formativa reconocida mediante una titulación oficial o mediante una acreditación oficial, incluidos los títulos de formación profesional y certificados de profesionalidad.

Textualmente la legislación vigente indica: “La financiación de los costes salariales de cada permiso estará limitada a un máximo de 200 horas laborales por permiso y curso académico o año natural, según el caso, en función de la formación a realizar.

El coste del permiso individual de formación, en ningún caso se corresponderá con el coste de la acción formativa, sino con el tiempo que el trabajador se ausenta del puesto de trabajo para formarse.

Quedarán excluidas del permiso las acciones que no se correspondan con la formación presencial, admitiéndose la parte presencial de las realizadas mediante la modalidad a distancia convencional o teleformación.

En el caso de utilizar los PIFs para la realización de AA.FF. vinculadas a la obtención de un certificado de profesionalidad, y de acuerdo a lo establecido en el R.D. 189/2013, Artículo 1º.12, las empresas y centros de formación de iniciativa privada, debidamente acreditados por las administraciones laborales competentes para impartir formación conducente a la obtención de certificados de profesionalidad, deberán cumplir los requisitos establecidos en el citado Real Decreto…”

Puedes obtener más información sobre los PIF en:

AA.FF.: Acciones formativas dirigidas a la adquisición y mejora de las competencias y cualificaciones profesionales, pudiéndose estructurar en varios módulos formativos con objetivos, contenidos y duración propios.

Acciones complementarias: Proyectos y estudios complementarios a la formación profesional que tienen como objetivo mejorar la eficacia del subsistema de formación profesional para el empleo.

Acta de discrepancias: Documento que insta a la mediación de la Comisión Paritaria Competente, para la resolución de discrepancias surgidas a partir de la información aportada por la empresa a la RLT (artículo 15 del Real Decreto 395/2007).

Afiliado: Persona identificada por un número de Seguridad Social de por vida, a partir de que su encuadramiento en el Sistema de la Seguridad Social por haber iniciado una actividad profesional.

Alta en la Seguridad Social: Comunicación de la incorporación de un trabajador a la Tesorería General de la Seguridad Social.

Anexo de Adhesión: Se refiere al Anexo de adhesión al convenio de formación (bonificada) bien con la Entidad Organizadora y/o las otras participantes.

Aportación privada: Las empresas tienen la obligación de participar en la financiación de los costes de las AA.FF. en unos porcentajes, que se publican cada año:

Aportación privada = Coste Total de la Formación – La bonificación aplicada por la empresa

* El coste total de la formación puede incluir los costes salariales de los trabajadores que reciben formación dentro del horario laboral.

Autónomo: Trabajador mayor de edad por cuenta propia. Realiza directamente una actividad empresarial o profesional sin estar ligado a un contrato de trabajo. Puede emplear a otras personas.

Tiene el alta en el Régimen Especial de Trabajadores por Cuenta Propia o Autónomos.

Cartel del curso: Se recomienda cuando se vaya a impartir una formación presencial en un aula, colocar un cartel en la puerta del aula con todos los datos del curso, así como dejar constancia que es un curso bonificado por la FTFE y por el FSE si procede (desde 2011-2012 no participa el FSE).

Las empresas suelen utilizar el cartel cuando tienen mucha formación o bien si se imparte en un hotel.

Aún está por determinar el modelo a seguir. Hay un fuerte dialogo abierto entre gobierno y actores sociales (expertos, patronal, sindicatos, …).

Vemos como en conferencias, y en recientes declaraciones a los medios se ponen sobre la mesa los pros y contras de los modelos de «cheque de formación» o «cuenta individual de formación» implantados en otros países como Suecia (cuenta individual de formación), Austria (Plan de ahorro para la educación), etc.

Véase también el caso de Inglaterra (Individual Learning Account) que ha resultado un fiasco, debido a gestiones fraudulentas.

Aunque en teoría, el trabajador con al menos un años de antigüedad dispondrá de un cheque (crédito en una cuenta) para emplear en formación, lo más significativo es que el empresario podría oponerse a la elección de dichos cursos si no están relacionados con el puesto actual del trabajador.

Subyace en el fondo de la cuestión, el dotar al propio interesado de un crédito disponible para su formación («acumulables hasta 3 años»), con mayor ayudas a los menos cualificados (modelo americano «Individual Training Account»).

Se relacionará la formación realizada con la cuenta de inscripción en la Seguridad Social del trabajador, dónde se dispondrá de un historial de las competencias adquiridas a largo de la carrera profesional.

… Mientras tanto seguimos sin noticias sobre el desarrollo de la evaluación de la calidad en la formación y la implementación oficial de su ROI …

Nota: Texto incluido en la nueva reforma laboral (Real Decreto-ley 3/2012): «Disposición final tercera. Cheque formación. El Gobierno, previa consulta con los interlocutores sociales, evaluará la conveniencia de crear un cheque formación destinado a financiar el derecho individual a la formación de los trabajadores.»

Imputación de costes en la formación programada por las empresas: «Publicados los impresos e instrucciones necesarios para la realizar la certificación y justificación de costes de los proyectos de la convocatoria 2011 de acciones de apoyo y acompañamiento a la formación.»

* Fuente y más información fundaciontripartita.org

Nota: En Consultae disponemos de un servicio de asesoría para la realización de la justificación económica de las bonificaciones aplicadas por las empresas.

«Financiación de la formación profesional para el empleo»

«Financiación de la formación profesional para el empleo»Uno. Sin perjuicio de otras fuentes de financiación, los fondos provenientes de la cuota de formación profesional se destinarán a financiar el subsistema de formación profesional para el empleo regulado por el Real Decreto 395/2007, de 23 de marzo, incluyendo los programas públicos de empleo y formación establecidos en su artículo 28, en los términos expuestos en la presente disposición adicional.

En el ejercicio inmediato al que se cierre el presupuesto, se efectuará una liquidación en razón de las cuotas de formación profesional efectivamente percibidas, cuyo importe se incorporará al presupuesto del ejercicio siguiente, en caso de existir signo positivo respecto a las inicialmente previstas para dicho ejercicio.

Dos. El 50 %, como mínimo, de los fondos previstos en el apartado anterior se destinará inicialmente a la financiación de las siguientes iniciativas y conceptos:

A la financiación de la formación en las Administraciones Públicas se destinará un 6,85 % de la cuantía indicada en el párrafo primero de este apartado. Esta cuantía, previamente minorada en el porcentaje correspondiente al índice de imputación utilizado para el cálculo del cupo de acuerdo con la Ley 12/2002, de 23 de mayo, se incluirá como dotación diferenciada en el presupuesto de gastos del SEPE para su aportación dineraria al Instituto Nacional de Administraciones Públicas (INAP), adscrito al Ministerio de Hacienda y Administraciones Públicas, en tres libramientos en los meses de

febrero, abril y junio.

En el presupuesto del Instituto Nacional de Administración Pública (INAP) figurarán territorializados los fondos correspondientes a las Comunidades Autónomas y Ciudades de Ceuta y Melilla para la financiación de la formación continua de sus empleados públicos. El abono de dichos fondos se realizará desde el Instituto Nacional de Administración Pública mediante transferencia nominativa a cada Comunidad y Ciudad Autónoma, con excepción del País Vasco.

El SEPE librará a la FTFE los fondos para la financiación de sus gastos de funcionamiento e inversión. El citado libramiento se efectuará por cuartas partes, en la segunda quincena natural de cada trimestre. La Fundación deberá presentar anualmente y antes del 30 de abril del ejercicio siguiente ante el SEPE, la justificación contable de los gastos realizados con cargo a los fondos asignados para su funcionamiento.

El 50 % restante se destinará inicialmente a financiar las acciones formativas dirigidas prioritariamente a trabajadores desempleados, así como los programas públicos de empleo formación. No obstante, previo informe del Servicio Público de Empleo competente, se podrá destinar, con carácter excepcional en el ejercicio 2012, hasta un máximo del 20 % de estos fondos para la realización de acciones de fomento del empleo siempre que estén incluidas en el Plan Anual de Política de Empleo y que en las mismas participen personas desempleadas inscritas como demandantes de empleo.

La financiación de la formación teórica del contrato para la formación y el aprendizaje se realizará de conformidad con lo que se establezca en la normativa reglamentaria que regule la impartición y las características de la formación recibida por los trabajadores.

Tres. Las Comunidades Autónomas con competencias estatutariamente asumidas en materia de políticas activas de empleo recibirán del Servicio Público de Empleo Estatal las transferencias de fondos para la financiación de las subvenciones en el ámbito de la formación profesional para el empleo gestionadas por dichas Comunidades, en la cuantía que resulte de acuerdo con lo previsto en la normativa aplicable.

Cuatro. Las empresas que cotizan por la contingencia de formación profesional dispondrán de un crédito para la formación de sus trabajadores de acuerdo con lo establecido en el Capítulo II del RD 395/2007, de 23 de marzo, por el que se regula el subsistema de formación profesional para el empleo, que resultará de aplicar a la cuantía ingresada por la empresa en concepto de formación profesional durante el año 2011 el porcentaje de bonificación que, en función del tamaño de las empresas, se establece a continuación:

a) Empresas de 6 a 9 trabajadores: 100 por ciento.

b) De 10 a 49 trabajadores: 75 por ciento.

c) De 50 a 249 trabajadores: 60 por ciento.

d) De 250 o más trabajadores: 50 por ciento.

Las empresas de 1 a 5 trabajadores dispondrán de un crédito de bonificación por empresa de 420 €, en lugar de un porcentaje. Asimismo, podrán beneficiarse de un crédito de formación, en los términos establecidos en la citada normativa, las empresas que durante el año 2012 abran nuevos centros de trabajo, así como las empresas de nueva creación, cuando incorporen a su plantilla nuevos trabajadores. En estos supuestos las empresas dispondrán de un crédito de bonificaciones cuyo importe resultará de aplicar al número de trabajadores de nueva incorporación la cuantía de 65 euros.

Las empresas que durante el año 2012 concedan permisos individuales de formación a sus trabajadores dispondrán de un crédito de bonificaciones para formación adicional al crédito anual que les correspondería de conformidad con lo establecido en el párrafo primero de este apartado, por el importe que resulte de aplicar los criterios determinados por Orden del Ministerio de Empleo y Seguridad Social.

El crédito adicional asignado al conjunto de las empresas que concedan los citados permisos no podrá superar el 5 por % del crédito establecido en el presupuesto del Servicio Público de Empleo Estatal para la financiación de las bonificaciones en las cotizaciones de la Seguridad Social por formación profesional para el empleo.»

La F.T.F.E. presenta unos excelentes materiales de ayuda en su web. Incluye cuadernos de ayuda, videotutoriales, guías para autodidactas, buscador de cursos y de entidades organizadoras, resúmenes de las jornadas técnicas, etc.

En definitiva materiales que sintetizan el funcionamiento del sistema de bonificaciones;

Notas: Consultar artículos sobre formación bonificada más actualizados, ya que la normativa a cambiado.