Formación bonificada objeto de seguimiento y control

__________

El Servicio Público de Empleo Estatal (SEPE) y los Órganos Competentes de las Comunidades Autónomas elaboran un plan anual de seguimiento y control de la formación de demanda, así como un informe sobre su ejecución.

Las actuaciones de este plan anual de seguimiento se llevan a cabo mediante visitas programadas en tiempo real y ex-post, representando al menos un 5% de los recursos públicos destinados a las acciones formativas de las empresas ( Formación programada y los Planes PIF ).

Las actuaciones de seguimiento y control vienen explicadas en el artículo 30 de la Orden TAS 2307/2007:

- Inspecciones en tiempo real.

- Inspecciones Ex-post.

- Comprobaciones de las bonificaciones realizadas.

- Por denuncias, hechos públicos conocidos y demás indicios.

El SEPE, Servicio Público de Empleo Estatal es el encargado de informar a aquellos órganos competentes que realicen el seguimiento y control.

La Inspección de Trabajo será la encargada de realizar las actuaciones de seguimiento y control para ello se determinará en la programación anual el alcance y contenidos de dichos controles.

El nuevo Real Decreto 694/2017 «… incrementan los recursos para luchar contra el fraude, como el nuevo sistema integrado de información, o con la nueva unidad especial de la Inspección de Trabajo y Seguridad Social en materia de formación profesional para el empleo.

Se refuerza el régimen sancionador. Entre otras medidas se contempla como sanción accesoria la exclusión del acceso a ayudas, subvenciones por un período máximo de cinco años (en vez de dos) en algunas infracciones muy graves.

Fuente: lamoncloa.gob.es: Aprobado el Real Decreto que desarrolla la Ley de Formación Profesional para el empleo en el ámbito laboral.»

Procedimiento de control/evaluación

Las actuaciones de seguimiento o control que realizan las autoridades oportunas serían:

En formación presencial, durante la impartición In situ: visitas en tiempo real. Son visitas que se realizan en tiempo real, cuando se está desarrollando la acción formativa.

En formación a distancia y teleformación son las empresas que imparten la formación las que son visitadas, y estas tienen la obligación de facilitar la información y los instrumentos técnicos para que los inspectores puedan realizar su trabajo de control.

Desde 2011 se solicita en la comunicación de acciones de teleformación el acceso telemático (URL, usuario y clave) a las herramientas utilizadas en la ejecución de las acciones.

Asegura tus procesos de formación bonificada …

__________

Conciliaciones

__________

Las conciliaciones son el cruce de datos para comprobar los resultados, entre lo comunicado por la empresa en la aplicación de Fundae (anterior Fundación Tripartita) y la bonificación aplicada por esta según la información facilitada por la Tesorería de la Seguridad Social.

Cada año en la página de Fundae aparece en el apartado de noticias la conciliación de los créditos del año que corresponda.

Por ejemplo, en la siguiente imagen vemos la noticia publicada en la aplicación el 12/01/2012:

(Puedes ampliar la imagen haciendo clic sobre ella)

El resultado de esta comprobación puede ser:

- Conforme.

- No conforme.

Las formas que tiene la Fundación de comunicar el resultado son mediante la aplicación telemática (Apartado Datos de Empresa o Empresas Participantes / Datos Económicos / Comprobación de resultados) o por correo certificado.

__________

Algunas causas de resultados no conformes

__________

- Incumplimiento del porcentaje de colectivos prioritarios.

- Incumplimiento del porcentaje de cofinanciación privada* exigida.

- Anulación de participantes por incidencias en la vida laboral.

- No coincide la bonificación aplicada en la Aplicación telemática de la Fundación Estatal con la facilitada por la TGSS.

- Impacto económico del seguimiento por incidencias a nivel de grupo, participantes o justificación de costes.

- Anulación de participantes por no informar a la RLT.

- No haber finalizado la formación.

- Por no cumplir los requisitos para acogerse a la formación profesional de demanda. (Administraciones Públicas, Empresas sin centros de trabajo en España).

📄 Notas: Puedes ampliar información en la entrada: Requerimientos por diferencias detectadas en las bonificaciones por formación profesional.

__________

Legislación relativa a los cursos bonificados.

__________

Para a trabajar en el campo de las bonificaciones es imprescindible estudiarse de forma exhaustiva la legislación (Reales Decretos y Órdenes Ministeriales) y tenerlas siempre a mano para posibles consultas. Las tenéis disponibles en Internet para su descarga en:

- Las bonificaciones por formación profesional continua están reguladas por el Ley 30/2015 y el R.D. 694/2017 que la complementa parcialmente.

- Derogada: El Real Decreto 395/2007 regulaba el subsistema de formación profesional para el empleo: La formación de demanda (acciones formativas de las empresas y Permisos Individuales de formación), la formación de oferta y la formación en alternancia con el empleo.

- Derogada: La ORDEN TAS/2307/2007, regulaba el subsistema de formación profesional para el empleo en materia de formación de demanda, así como su financiación mediante las bonificaciones en las cotizaciones de la Seguridad Social y la creación del sistema telemático.

__________

Gestión de alegaciones producidas en la comprobación del crédito asignado.

__________

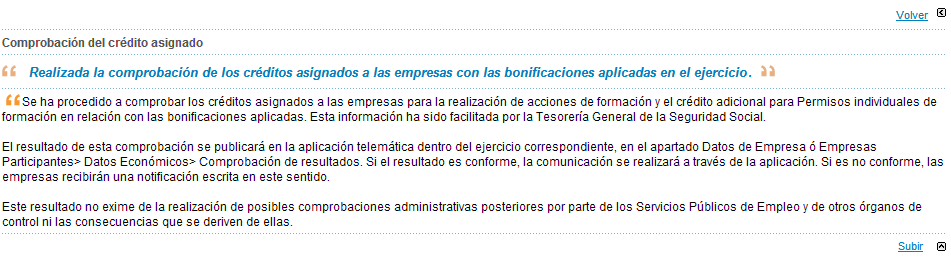

Fundae cruza los datos comunicados en su plataforma por las empresas con la información proporcionada por la Tesorería General de la Seguridad Social (crédito descontado de los seguros sociales).

El resultado de estas comprobaciones se puede consultar en el apartado de la aplicación telemática: Datos de Empresa / Empresas Participantes > Datos Económicos > Comprobación de resultados > Alegaciones.

En caso de resultar no conforme, se recibirá una notificación por correo postal sobre la que no es posible presentar alegación alguna.

Si el resultado es conforme se comunicará a través de la aplicación web, aunque podrá ser objeto de posteriores comprobaciones.

Las entidades organizadoras tienen la obligación de informar del resultado obtenido a las empresas agrupadas.

Puedes acceder a más información en la página web «orientación paso a paso» de Fundae. Que suele habilitar cada año la presentación de las alegaciones de forma telemática.

📄 Nota: Una vez se recibe la comunicación por escrito, se puede acceder al icono “Alegaciones ejercicio 20xx” del menú principal de la aplicación (con el certificado de persona jurídica de la empresa que presenta las alegaciones). De esta forma queda todo registrado y accesible en cualquier momento.

Históricos y resumen.

Evaluación de la formación profesional para el empleo 2010 publicado por el sistemanacionalempleo.es

- PDF: Ejemplo Resumen del Informe Final del Plan de Evaluación.

- Fundae publicó una guía que toca punto fundamentales en las justificación de costes, tales como qué conceptos son imputables, los soportes justificativos, los criterios de imputación de costes, pagos y contabilización, subcontrataciones,… Enlace al documento en PDF Guía de orientación de costes.

Información relacionada:

Ofrecemos ayuda a través del servicio de auditoría y acompañamiento ante inspecciones:

- Noticia: los casos de fraude en formación se harán públicos en los canales de denuncia publicado en eldiario.es.

… O quizá quieras formarte o formar a un equipo interno de tu empresa:

Curso online: Auditoría de Formación Continua Bonificada

Dirigido a: Integrantes del área de formación, recursos humanos y subvenciones de empresas privadas. Autónomos y Centros del sector de la formación para empresas.

Requisitos: Conocimientos básicos de informática e Internet.

Objetivos: Este curso nos facilitará las herramientas para preparar minuciosamente una auditoría interna de la gestión de formación de demanda, ayudándonos a detectar los posibles fallos en el proceso de bonificación y preparándonos para superar con éxito auditorías externas y posibles requerimientos.

Contenidos:

- 1. Introducción Auditorías internas.

- 1.2. Documentos acreditativos de la formación. Control.

- 2. Custodia de archivos.

- 3. Control de: Cofinanciación Privada y Colectivos prioritarios.

- 4. Resolución de Incidencias con la RLT.

- 5. Revisión de informes de la aplicación telemática de la Fundae.

- 6. Aspectos económicos: Revisión de la imputación de costes.

- 7. Seguimiento y Control de la formación por la Administración Pública (in situ, ex post, conciliaciones y otros requerimientos). Documentación requerida en cada caso. Plazos y procedimientos.

- 8. Cómo efectuar alegaciones a requerimientos. Causas de “No conformidades”.

- 9. Marco jurídico. Régimen sancionador. Protección de datos personales.

Nuestros servicios de asesoramiento en formación continua solucionan, cualquier incidencia que surja en el proceso de bonificación y su justificación.

Quiero más información sobre este curso …

📄 Notas: * Aportación privada: Las empresas tienen la obligación de participar en la financiación de los costes de las AA.FF. en unos porcentajes, que se publican cada año, dónde la Aportación privada = Coste Total de la Formación – La bonificación aplicada por la empresa.

El coste total de la formación puede incluir los costes salariales de los trabajadores que reciben formación dentro del horario laboral.

La cofinanciación o aportación privada es la diferencia entre el gasto que realiza la empresa y el importe que realmente se bonifica.

Entendido por gastos todos aquellos costes de formación, coordinación y salariales.

Los porcentajes mínimo que se exigen para el cálculo de la cofinanciación privada, se realiza sobre los costes totales de formación, y son los siguientes:

- Empresas de 10 a 49 trabajadores: 10%.

- De 50 a 249 trabajadores: 20%.

- De 250 o más: 40%.

La cofinanciación privada se comprueba al final de toda la bonificación, no hace falta que se vaya cumpliendo grupo por grupo o acción por acción.

Si se cierra un plan de formación sin llegar a los porcentajes exigidos por la FTFE, ésta nos exigirá en un futuro la devolución del importe proporcional a la bonificación aplicada.

* Colectivos prioritarios: La Fundae considera colectivos prioritarios o menos favorecidos los siguientes grupos:

- Trabajadores de pequeñas y medianas empresas.

- Mujeres y hombres mayores de 45 años.

- Trabajadores con baja cualificación ( aquellos cuyo grupo de cotización sea 6,7,9,10 y 11).

- Personas con discapacidad.

- Afectados y víctimas de terrorismo y de la violencia de género.

Todas aquellas empresas que NO SEAN PYMES tendrán la obligación de mantener el mismo porcentaje de Colectivos Prioritarios respecto a la plantilla media de la empresa del año anterior, y el porcentaje de Colectivos Prioritarios finalizados en la bonificación.

![]()

📄 Notas: Algunos de los datos expuestos en este artículo están desactualizados, debido a un cambio de normativa.