Anualmente cada empresa carga su crédito disponible en base a las cotizaciones del año anterior en concepto de formación profesional para el empleo. En este enlace te contamos cómo calcular el crédito formación continua (importes y plazos).

Las empresas españolas (privadas) pueden deducirse en sus cotizaciones a la Seguridad Social, el importe o parte del mismo, invertido en formar a sus trabajadores. Eso sí, siempre y cuando cumplan unos determinados requisitos para bonificar la formación en las empresas.

Entre las ventajas de utilizar este modelo, se encuentran que es un sistema seguro y fiable, pues lleva años utilizándose en España y de forma análoga en otros países de la Unión Europea.

- Se recupera parte de las cotizaciones a la seguridad social en concepto de formación profesional.

- Incentiva la puesta al día de los trabajadores, su competitividad y la productividad de las empresas.

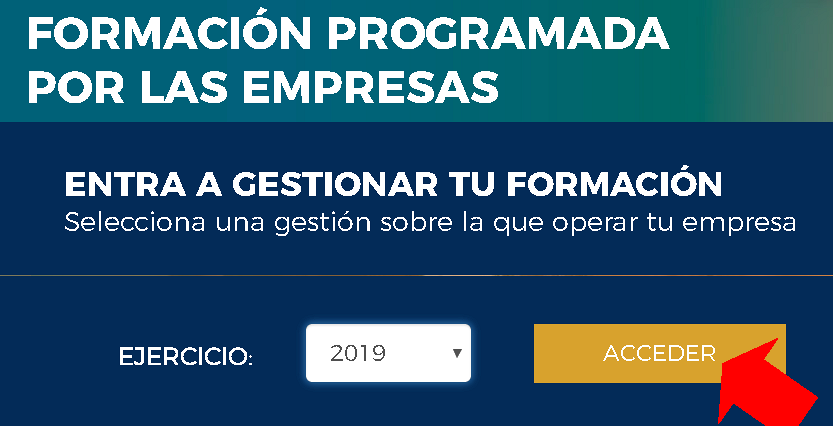

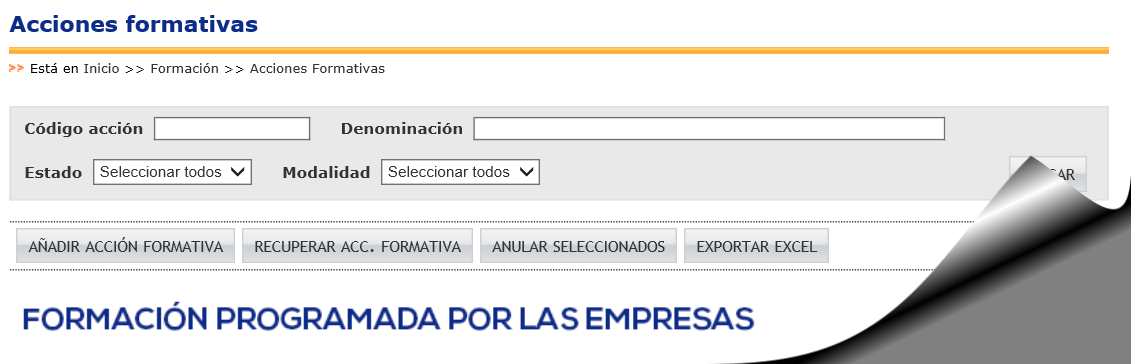

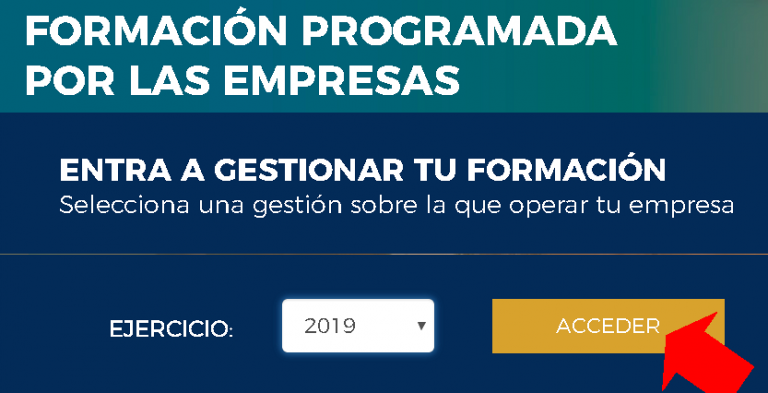

¿Cómo acceder a la plataforma de comunicación de cursos de Fundae (lanzadera)?

Desde la web de fundae podemos acceder a la aplicación online diseñada para bonificar la formación.

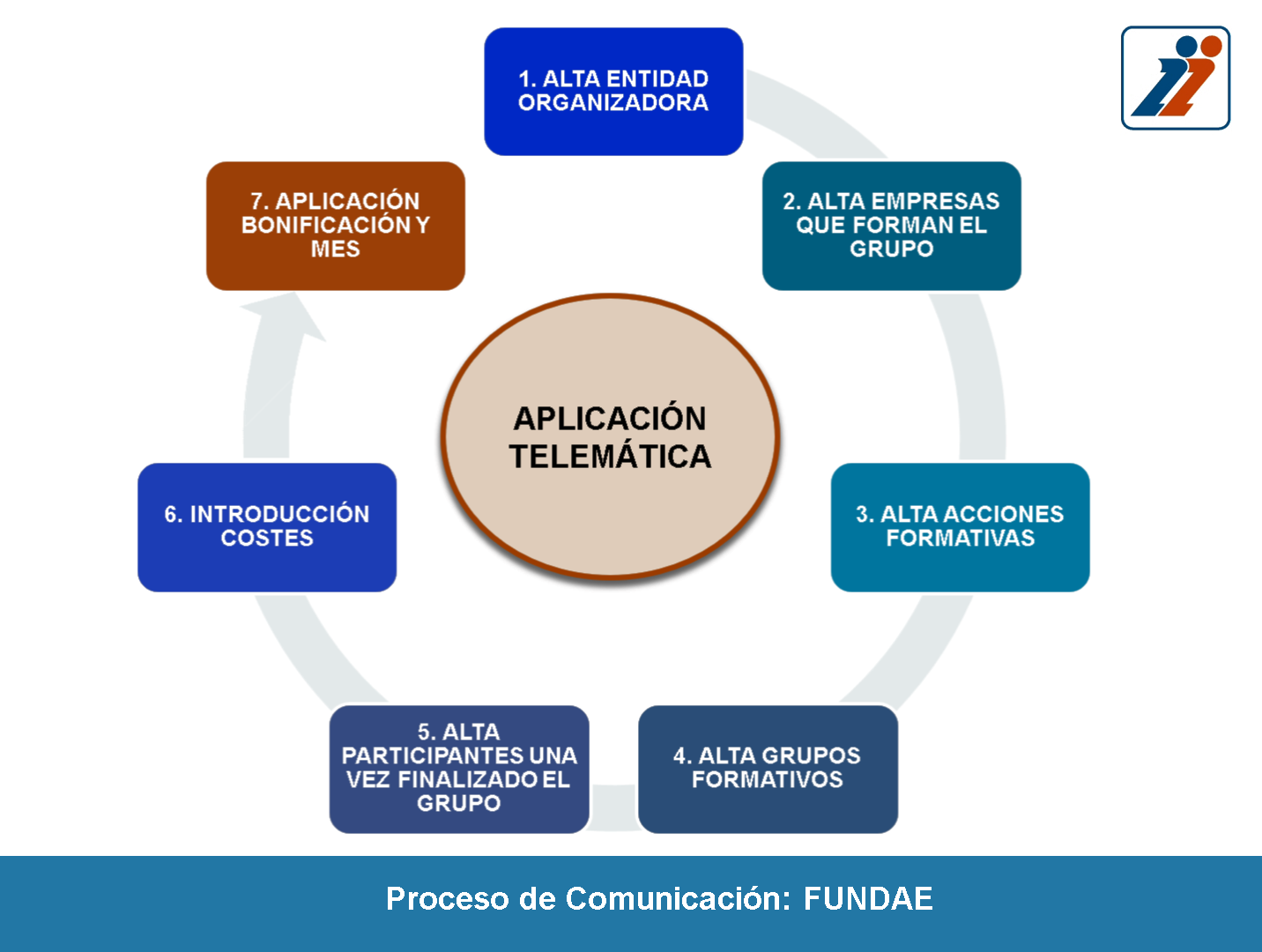

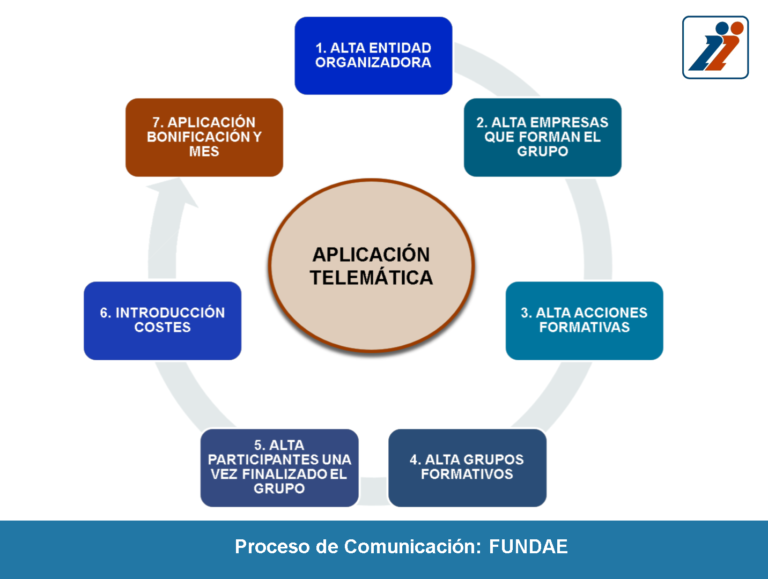

La operativa está resumida en el siguiente esquema:

Para acceder a la misma necesitaremos disponer de certificados digitales (personales y/o representante de la empresa), para autenticarnos y dar de alta a las respectivas empresas o grupos.