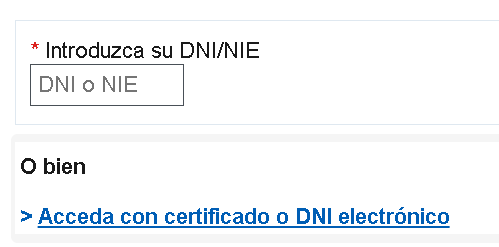

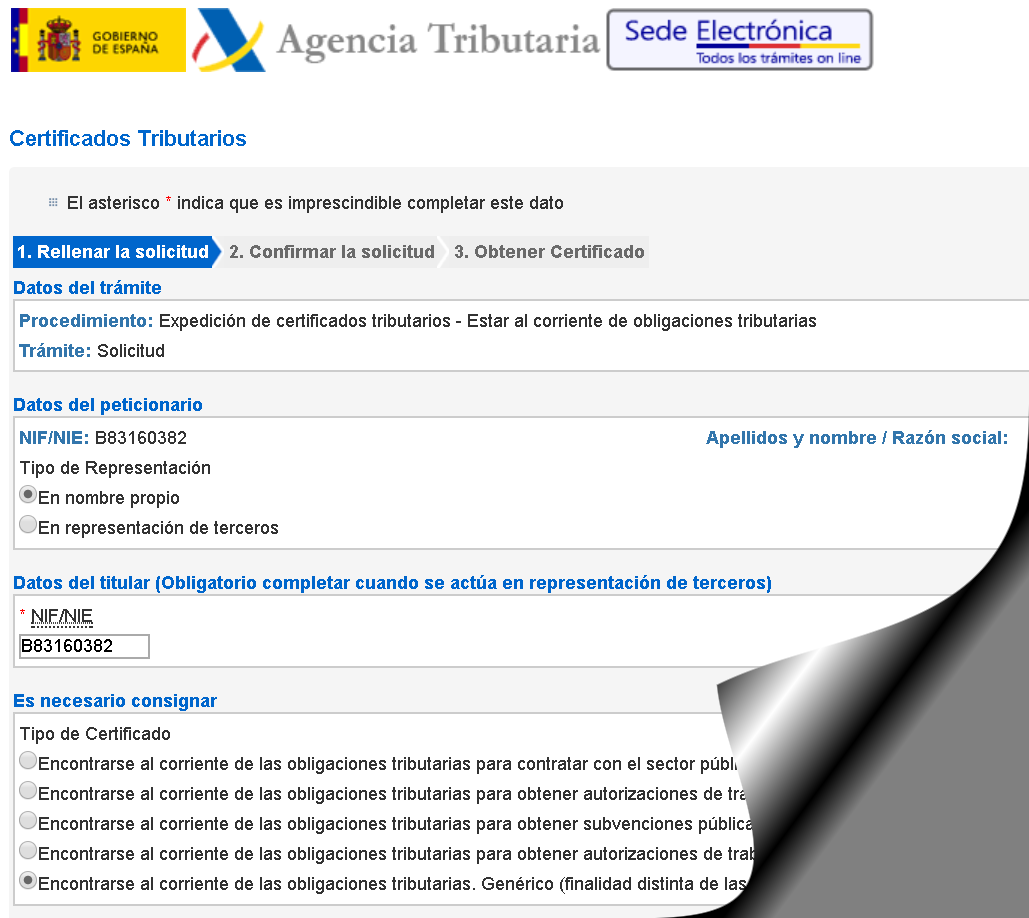

Comprobar el CIF en la Agencia Tributaria

Podemos revisar el CIF de una empresa desde la web de la AEAT. Es una excelente manera de verificar que la razón social clientes y proveedores coincide con su código de identificación fiscal.

👉 Enlace de la AEAT donde realizar las comprobaciones de CIF.

La consulta en el cuadro de búsqueda sigue el siguiente esquema:

CIF; Apellidos y nombre/Razón Social

Este proceso sirve también sirve para comprobar el NIF y el nombre y apellidos asociados. En ciudadanos españoles el Nº CIF coincide con el número del NIF.

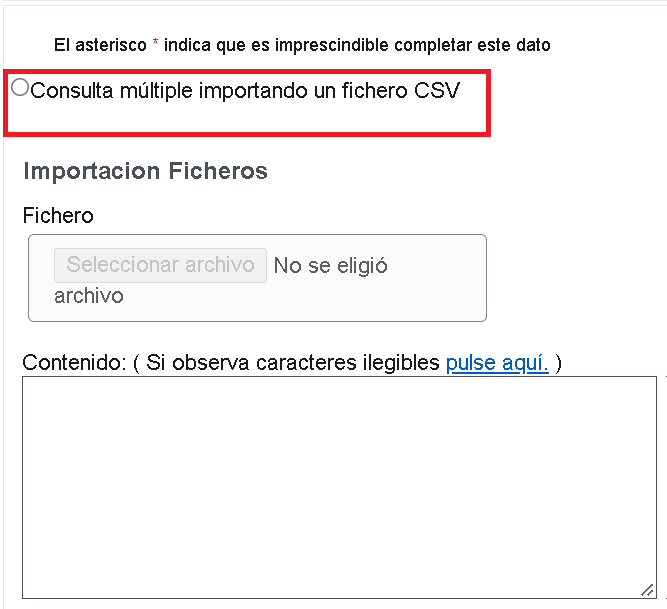

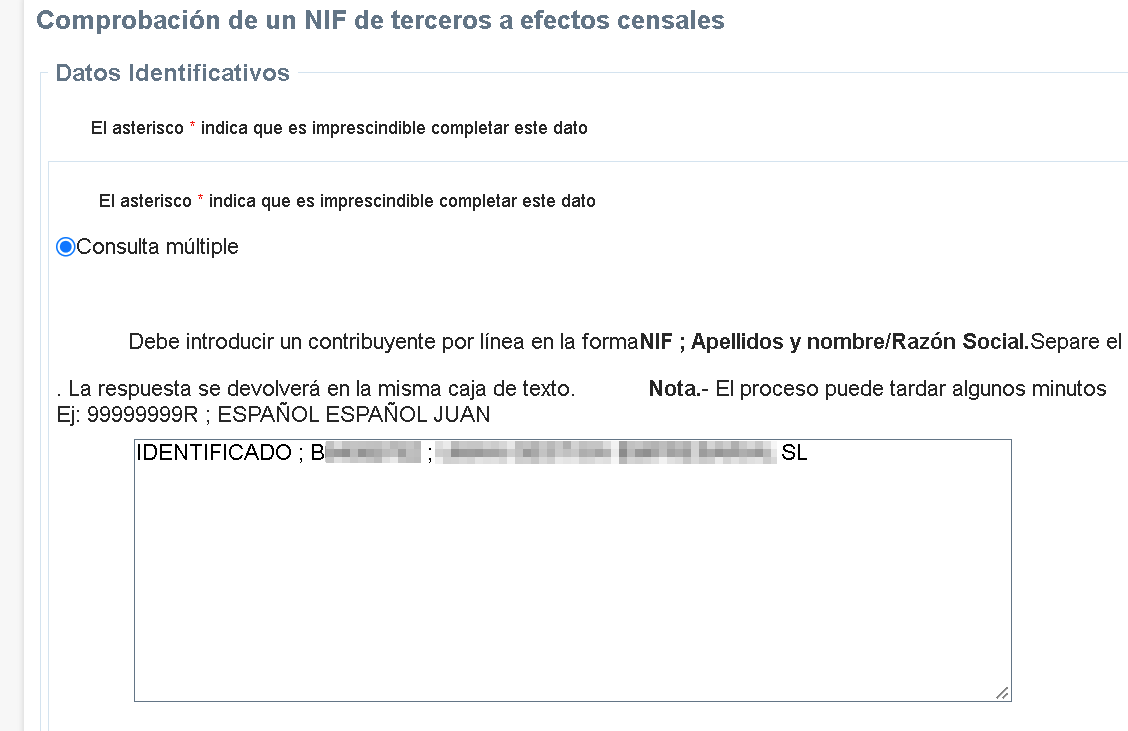

Consultas de múltiples registros

También podemos realizar una consulta de varios registros utilizando una carga de datos a través de un un fichero CSV que podemos preparar previamente. Con un registro por línea, en formato de texto plano .txt y un límite de registros de 10.000.

Por ejemplo, desde Ms Excel podemos guardarlo en formato .CSV (o delimitado por comas). Y editarlo en caso necesario con un editor de texto simple como Notepad, o los editores de texto mejorados Notepad++ o Ultraedit.

La base de datos de Hacienda está permanente actualizada, y es una de las mejores referencias donde acudir para verificar información fiscal vigente.

Diferencias entre CIF, NIF y DNI

CIF significa Código de Identificación Fiscal y se utiliza para identificar a las personas jurídicas, es decir, a las empresas, fundaciones y otras entidades que tienen personalidad jurídica propia.

El CIF se compone de 9 caracteres: una letra inicial, que identifica la forma jurídica y nacionalidad de la entidad; y un número de 7 dígitos, donde los dos primeros indican la provincia y los siguientes 5 son asignados en función del orden de inscripción en el Registro Mercantil.

NIF significa Número de Identificación Fiscal y se utiliza para identificar a las personas físicas, es decir, a los ciudadanos españoles y extranjeros que tienen residencia en España. El NIF de las personas físicas españolas es el mismo que el número del DNI, que está formado por ocho números y una letra. En el caso de las personas físicas extranjeras, el NIF se compone de una letra, siete números y una letra.

DNI significa Documento Nacional de Identidad y es el documento de identificación oficial expedido por las autoridades españolas a los ciudadanos españoles y extranjeros que tienen residencia en España. El DNI se compone de un número de ocho dígitos y una letra.

Por:

📄 Notas: La información proporcionada en este artículo tiene carácter general y no sustituye el asesoramiento profesional. Para una situación concreta, se recomienda consultar a un asesor fiscal o contable.